Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Trump gracie Zhao de Binance ; le marché réagit positivement. Le BNB monte en flèche dans un contexte de confiance renouvelée des investisseurs. L'optimisme de l'industrie grandit avec les changements réglementaires perçus.

Le président Donald Trump a gracié Changpeng Zhao, fondateur de Binance, marquant un changement radical dans la position du gouvernement américain en matière de cryptomonnaies. Cette grâce a été annoncée en octobre 2024.

Cette grâce lève les incertitudes juridiques, renforçant la confiance du marché, comme le montre la hausse du prix du Binance Coin, impliquant un assouplissement potentiel des contraintes réglementaires sur le secteur des crypto-monnaies.

Changpeng « CZ » Zhao, fondateur de Binance , a été gracié par le président Donald Trump. Cette décision inattendue marque un changement important dans la politique américaine envers les dirigeants du secteur des cryptomonnaies, laissant entrevoir des changements potentiels dans la réglementation du secteur.

Zhao, ancien PDG de Binance, a été gracié pour violation de la loi sur le secret bancaire. Malgré une peine fédérale purgée, il demeure le principal actionnaire de Binance. La Maison Blanche a souligné que cette décision marquait la fin d'une réglementation crypto hostile.

Les marchés financiers ont rapidement réagi à cette grâce, le Binance Coin (BNB) ayant enregistré une hausse notable de son cours. Karoline Leavitt, attachée de presse de la Maison Blanche, a déclaré : « Le président Trump a gracié Zhao “en usant de son autorité constitutionnelle”. […] La guerre de l'administration Biden contre les cryptomonnaies est terminée. » Le sentiment du secteur était plutôt positif, anticipant une amélioration des réglementations et une activité accrue du marché.

Binance et ses actifs, tels que le BNB et le BTC, ont enregistré une hausse des volumes d'échange. Cette grâce suggère un potentiel soutien politique au secteur des cryptomonnaies, susceptible d'encourager une adoption plus large du marché et des investissements institutionnels.

Les acteurs du marché sont optimistes quant à l'avenir de la réglementation des cryptomonnaies. Le Bitcoin et d'autres cryptomonnaies majeures ont affiché des fluctuations de prix positives, laissant entrevoir un environnement réglementaire favorable.

Les perspectives financières, réglementaires et technologiques futures sont d'un optimisme prudent. La communauté crypto attend une clarification de la réglementation, ce qui pourrait stimuler les investissements et les avancées technologiques dans le secteur des cryptomonnaies. Changpeng « CZ » Zhao, fondateur de Binance, a déclaré : « Merci Charles. Excellente nouvelle si c'est vrai. Petite correction : il n'y a eu aucune accusation de « fraude ». Je crois qu'ils (le ministère de la Justice sous la dernière administration) ont fait des recherches approfondies, mais n'en ont trouvé aucune. J'ai plaidé coupable d'une seule violation de la loi sur le secret bancaire (BSA). »

À chaque fois que le gouvernement américain a été confronté à une crise financière existentielle dans son histoire, il a choisi de changer les règles plutôt que d’honorer pleinement ses promesses… généralement en remplaçant l’or ou l’argent par du papier.

Depuis la guerre de 1812, où les intérêts n'ont pas été payés, jusqu'aux billets verts de Lincoln, en passant par l'annulation des clauses or par Roosevelt en 1933, la fin du remboursement de l'argent en 1968 et la fermeture du guichet or par Nixon en 1971, Washington a déjà fait défaut à cinq reprises, souvent en modifiant les conditions de paiement plutôt qu'en reconnaissant un échec total. Il ne fait aucun doute que ces épisodes étaient des défauts de paiement. Prétendre le contraire équivaudrait à tenter de modifier unilatéralement les conditions de son prêt immobilier ou de sa carte de crédit libellés en dollars afin de pouvoir régler ses dettes en pesos argentins ou en dollars zimbabwéens, puis à prétendre qu'il ne s'agissait pas d'un défaut de paiement.

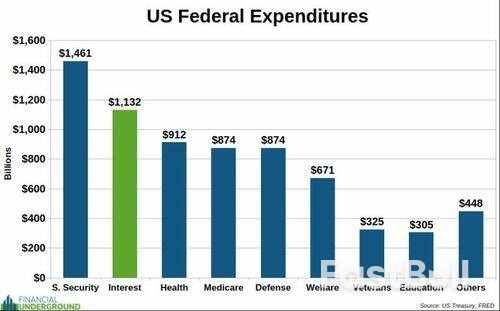

Le gouvernement américain répète à ses créanciers la même chose que Dark Vador : « Je modifie l'accord. Priez pour que je ne le modifie plus. » Comme dans Star Wars, le message est clair : Washington modifiera les règles dès que nécessaire. Les créanciers seront peut-être payés, mais pas comme promis, et certainement pas comme ils l'espéraient. Aujourd'hui, le gouvernement américain se retrouve à nouveau dans une situation financière précaire. La dette nationale est ingérable, les dépenses fédérales sont bloquées à la hausse, et les intérêts sur cette dette ont déjà dépassé les 1 000 milliards de dollars par an. À ce rythme, les intérêts pourraient bientôt dépasser la Sécurité sociale comme poste budgétaire le plus important du gouvernement fédéral.

Les dépenses les plus importantes concernent les prestations sociales comme la Sécurité sociale et Medicare. Aucun responsable politique ne les réduira ; au contraire, elles continueront d'augmenter. Des dizaines de millions de baby-boomers, soit près d'un quart de la population, prennent leur retraite. Réduire ces prestations est un suicide politique. Les dépenses de défense, déjà colossales, sont également hors de question. Dans le contexte géopolitique le plus précaire depuis la Seconde Guerre mondiale, les dépenses militaires ne diminuent pas, elles augmentent.

La seule façon de réduire significativement les dépenses serait de sabrer dans les prestations sociales, de démanteler l'État-providence, de fermer des centaines de bases militaires étrangères et de rembourser une grande partie de la dette nationale pour en réduire le coût des intérêts. Cela nécessiterait un dirigeant prêt à restaurer une République constitutionnelle limitée. Or, c'est un fantasme totalement irréaliste. Il serait insensé de parier sur une telle éventualité. En résumé : Washington ne peut même pas ralentir la croissance des dépenses, et encore moins la réduire. Les dépenses ne peuvent qu'augmenter, et de loin.

Les recettes fiscales ne sauveront pas non plus la situation.

Même si les taux d'imposition atteignaient 100 %, cela ne suffirait pas à enrayer la croissance de la dette. Selon Forbes, les États-Unis comptent environ 806 milliardaires, dont la fortune nette cumulée s'élève à environ 5 800 milliards de dollars. Même si Washington confisquait la totalité de la fortune des milliardaires, cela ne financerait qu'à peine une seule année de dépenses, et ne contribuerait en rien à enrayer la trajectoire inexorable de la dette et des déficits. Cela signifie que les charges d'intérêts continueront d'exploser. Elles ont déjà dépassé le budget de la défense et sont en passe de dépasser bientôt celui de la Sécurité sociale. À ce stade, les intérêts pourraient absorber la majeure partie des recettes fiscales fédérales. Les vieilles astuces comptables et les jeux de monnaie fiduciaire ne masqueront plus longtemps la réalité.

En bref, la flambée des taux d'intérêt constitue désormais une menace urgente pour la solvabilité du gouvernement américain. Je suis convaincu que Washington se retrouvera bientôt à nouveau dans l'incapacité de respecter ses obligations.

La question est donc désormais : à quoi ressemblera le sixième défaut ?

Je ne pense pas que le sixième défaut de paiement sera un événement dramatique et ponctuel comme en 1933 ou 1971. Ce sera un processus lent : une dépréciation constante du dollar pour couvrir une dette impossible à honorer. Et comme par le passé, Washington et ses laquais médiatiques n’admettront jamais qu’il s’agit d’un défaut de paiement. Contrairement au passé, les États-Unis n’ont plus d’obligations liées à l’or ou à l’argent. Tout est libellé en monnaie fiduciaire que la Réserve fédérale peut créer sans limite. La mécanique est différente, mais le résultat sera le même : les créanciers se retrouveront avec une somme bien inférieure à ce qui leur a été promis.

Après le défaut de paiement de 1971, qui a rompu le dernier lien entre le dollar et l'or, la promesse tacite était que Washington serait un gestionnaire responsable de sa monnaie fiduciaire. Au cœur de cette promesse se trouvait l'illusion que la Réserve fédérale agirait indépendamment des pressions politiques. L'idée était simple : sans une apparence d'indépendance, les investisseurs verraient la Fed pour ce qu'elle est : un instrument de financement pour des politiciens dépensiers – et la confiance dans le dollar s'effondrerait.

Cette illusion est désormais en train de se briser.

Le gouvernement doit émettre des montants de dette toujours plus importants tout en maintenant les taux bas pour contenir l’explosion des coûts d’intérêt.

C’est là qu’intervient la Réserve fédérale.

Acculé, Washington forcera la Fed à baisser ses taux, à acheter des bons du Trésor et à lancer des vagues successives d'assouplissement monétaire. Ces mesures déprécieront le dollar tout en détruisant l'illusion de l'indépendance de la Fed. C'est pourquoi je pense que l'effondrement de la crédibilité de la Fed en tant qu'institution indépendante marquera le sixième défaut de paiement.

L’un des signes les plus clairs est la volonté de Trump de consolider son pouvoir sur la Fed.

Soyons clairs : les banques centrales n’ont jamais été « indépendantes ». Leur rôle est de détourner la richesse du public par le biais de l’inflation et de la canaliser vers ceux qui ont des liens avec la politique. L’indépendance de la Fed a toujours été un mirage, et elle disparaît à vue d’œil. Trump fait simplement ce que tout dirigeant à sa place aurait fait. Personne ne croit que la banque centrale chinoise soit indépendante de Xi Jinping. Si un pays était confronté à une crise similaire, sa banque centrale se plierait aux exigences du gouvernement. Je m’attends à ce que Trump obtienne gain de cause auprès de la Fed. Celle-ci se pliera à ses exigences, dépréciant le dollar pour empêcher la dette de s’envoler. Soit il forcera Powell à se plier à ses exigences, soit il le remplacera purement et simplement, en inondant la Fed de fidèles. Le résultat sera une impression monétaire d’une ampleur jamais vue auparavant.

Les efforts de Trump commencent déjà à porter leurs fruits. À Jackson Hole, Powell a admis que « l'évolution des risques pourrait justifier un ajustement de notre politique monétaire », signalant que des baisses de taux pourraient intervenir prochainement. Et c'est exactement ce qui s'est produit. Le 17 septembre, la Fed a abaissé ses taux de 25 pb et a indiqué que d'autres baisses suivraient. Par ailleurs, Stephen Miran, le dernier candidat de Trump au Conseil de la Réserve fédérale, a défendu l'idée de ce qu'il appelle le « troisième mandat » de la Fed.

Traditionnellement, la Fed a deux mandats : la stabilité des prix et le plein emploi. Le troisième mandat proposé par Miran consisterait pour la Fed à « modérer les taux d'intérêt à long terme ». En réalité, cela signifie que la Fed financerait ouvertement le gouvernement fédéral en créant de nouveaux dollars pour acheter de la dette à long terme, maintenant ainsi les rendements artificiellement bas. Autrement dit, ce que l'on appelle le troisième mandat est une reconnaissance explicite de la perte d'indépendance de la Fed. Elle deviendrait un outil politique utilisé pour financer les dépenses publiques.

Sans ce soutien, des dépenses fédérales massives inonderaient le marché de bons du Trésor, poussant les taux d'intérêt à la hausse. Mais avec l'intervention de la Fed, Washington peut continuer à emprunter tout en maintenant les taux bas, du moins pendant un certain temps. Le problème, c'est que cela se fait au prix d'une dépréciation du dollar. À terme, cette dépréciation forcera les investisseurs à exiger des rendements plus élevés, ce qui ne fera qu'aggraver le problème. Je pense que ce n'est qu'une question de temps avant que la Fed ne capitule complètement, brisant définitivement l'illusion de son indépendance. Mike Wilson, directeur des investissements chez Morgan Stanley, l'a récemment déclaré explicitement : « La Fed a l'obligation d'aider le gouvernement à se financer. »

« Je serais inquiet si la Fed était totalement indépendante. Elle doit nous aider à sortir de ce problème de déficit. »

C’est l’essence du sixième défaut.

Cela ne se produira pas par des paiements manqués ou des contrats réécrits. Cela se produira par l'effondrement du mythe de l'indépendance de la Fed. Une fois la politique monétaire pleinement politique, les conséquences seront énormes – pour le dollar, les bons du Trésor et l'or. Et cela ne se produit pas de manière isolée. Alors que Washington s'enfonce dans la dette, le reste du monde voit précisément ce qui se prépare. Les banques centrales prennent des mesures pour se protéger. Je crois qu'elles savent que la dépréciation est inévitable et qu'elles n'entendent pas se laisser faire. Leur réponse a été claire : abandonner les promesses papier et revenir à l'or.

En bref, le sixième défaut de paiement ne fera pas la une des journaux, mais sera une véritable hémorragie.

Lorsque le dollar sera discrètement déprécié et que l'« indépendance » de la Fed finira par se fissurer, il sera trop tard pour se repositionner. Si vous avez lu jusqu'ici, vous sentez déjà que la fenêtre se referme. N'attendez pas la confirmation des informations du soir. La question n'est plus de savoir si cette crise va se dérouler, mais comment, et si vous en serez perdant.

Changpeng Zhao, ancien directeur général de Binance, arrive au tribunal fédéral de Seattle, Washington, États-Unis, le mardi 30 avril 2024.

Le président Donald Trump a gracié le fondateur de Binance, Changpeng Zhao, qui avait auparavant plaidé coupable d'avoir facilité le blanchiment d'argent alors qu'il dirigeait la bourse de cryptomonnaie, a annoncé jeudi la Maison Blanche.

« Le président Trump a exercé son autorité constitutionnelle en accordant une grâce à M. Zhao, qui était poursuivi par l'administration Biden dans sa guerre contre la cryptomonnaie », a déclaré la porte-parole de la Maison Blanche, Karoline Leavitt, dans un communiqué.

En novembre 2023, Zhao a plaidé coupable dans cette affaire et a accepté de démissionner de son poste de PDG de Binance dans le cadre d'un règlement de 4,3 milliards de dollars conclu entre la société et le ministère de la Justice.

Il a été condamné en avril 2024 à seulement quatre mois de prison.

Dernière minute. Veuillez actualiser la page pour les mises à jour.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire